跟随消费升级大趋势,精酿正成为一种生活方式

时间:2021-01-22 17:18人气:来源:

受消费升级驱动,“小而美”的精酿将迎来重大发展机遇。

精酿正成为一种生活方式

相较于普通的工业啤酒,精酿啤酒的发酵工艺更为传统,同时又注重创新,拥有精致且多元化的口味。2012年以来,售卖精酿啤酒的酒吧、餐厅越来越多,精酿相关的活动和展会数量也逐渐增加。精酿啤酒逐渐成为一些人的生活方式,这背后是餐饮产业的升级以及人们对于生活品质的更高追求。

2020年7月1日至3日,中国国际精酿啤酒会议暨展览会(CBCE 2020)在上海世博展览馆2号馆顺利举行。

2020年9月9日至11日,国内外数百家精酿啤酒品牌参与的“2020北京国际精酿啤酒展览会”在北京揭幕。

中国啤酒总产量持续下滑,而中高端啤酒消费则持续增长,这无疑给精酿啤酒提供了快速增长的机遇。精酿自有品牌进入一个快速发展的时代,而精酿啤酒的模式恰到好处地迎合了这个时代的契机,精酿啤酒品牌“百花齐放”的盛况令人期待。

精酿是啤酒细分的一个种类

区别于“工业啤酒”,根据美国酿造者协会(Brewers Association)的定义,精酿具备规模小、独立性和传统性三大特征。规模小指年产量不多于600万桶(约70.2吨);独立性指非精酿酿造者或公司机构的股份占比不超过25%;传统性指大部分的风味都必须从传统或者创新的原料与发酵工艺中获得。

啤酒的原料是水、酵母、酒花、主料,而精酿啤酒和工业啤酒的区别在于选用的主料不同。

工业啤酒的主料60%左右为麦芽(大麦芽或小麦芽),其余约40%由玉米、淀粉和糖浆等组成。精酿啤酒主料为100%麦芽(大麦芽或小麦芽)。

参与工业啤酒的生产人员包括工人、技术人员、调酒师,通过成熟的生产线批量生产,而精酿啤酒的全部酿酒过程由酿酒师独立完成,区别于工业啤酒的调酒师,酿酒师仅需工人辅助。

工业啤酒酿制过程需经过粉碎、糖化、过滤、冷却、发酵、过滤和灭菌,其中最后两步是工业啤酒酿制的特有步骤,精酿啤酒省去了最后的过滤和灭菌环节,保证灌装后依然能继续发酵,产生独特风味。

从“舶来品”到工坊啤酒,精酿本土化进程加快

1904年,中国在哈尔滨开办第一家自建的啤酒厂——东北三省啤酒厂,标志着中国正式开始发展自己的啤酒工业。东北三省啤酒厂是哈尔滨啤酒厂的前身,这一时期的啤酒多为工业啤酒,规模小的“自酿”啤酒并不常见。

1970年,英国人提出精酿酒厂(Microbrewry)的概念,泛指小型且产能有限的酒厂,注重多元化,有着传统和创新并进的酿酒精神。精酿概念的提出,是为了将其独立出来,更好地发展和保护精酿产业。中国改革开放不断推进,个体酒吧开始出现“自酿”啤酒。

2008年,豆瓣上第一个关于精酿的小组成立。同年欧菲啤酒在南京创立,它是中国第一家精酿啤酒的专业工坊。2013年,熊猫精酿在北京开设第一家门店。同年欧菲啤酒推出全新品牌“高大师”,生产出中国第一款瓶装精酿“婴儿肥”IPA。

2018年,中国酒业协会啤酒分会、全国酿酒标准化技术委员会啤酒分技术委员会、全国酿酒标准化技术委员会联合发布“工坊啤酒”的定义:由生产规模小于2,000千升/年的商业化独立法人啤酒生产企业或作坊生产出的啤酒产品。

受消费升级驱动,中国精酿市场规模持续增长

2015-2019年,中国啤酒产量从4,715.6万千升减至3,765.3万千升,年复合增长率为-5.5%。啤酒产量持续下降的原因是居民饮酒习惯和观念的改变,消费者主张更加理性的饮酒方式。传统工业啤酒在啤酒产量中占比较高,属低端消费品,受消费升级影响市场规模将进一步降低。由于2015年-2019年因居民需求收缩已释放的足量产能空间,预计2019年后下降速度将放缓。

啤酒属保质期较短的食品饮料类消费品,因此啤酒行业存货周转率高,厂商会根据市场需求调整产量,产销率在95%以上。未来大数据等技术的普及将使厂商库存管理更精确,对市场和消费者的需求变动反应更灵敏。

啤酒销量与精酿渗透率相乘可得精酿销量,而精酿属于消费品,其价格受通货膨胀影响。假设2019年精酿平均价格为24元每升,使用各年历史CPI可计算精酿历史均价,根据2015-2018的数据可得历史CPI的CAGR为3.5%,假设CPI继续以3.5%的幅度增长,可计算出未来精酿平均价格,精酿销量与精酿平均价格相乘可得精酿市场规模(按销售额统计)。

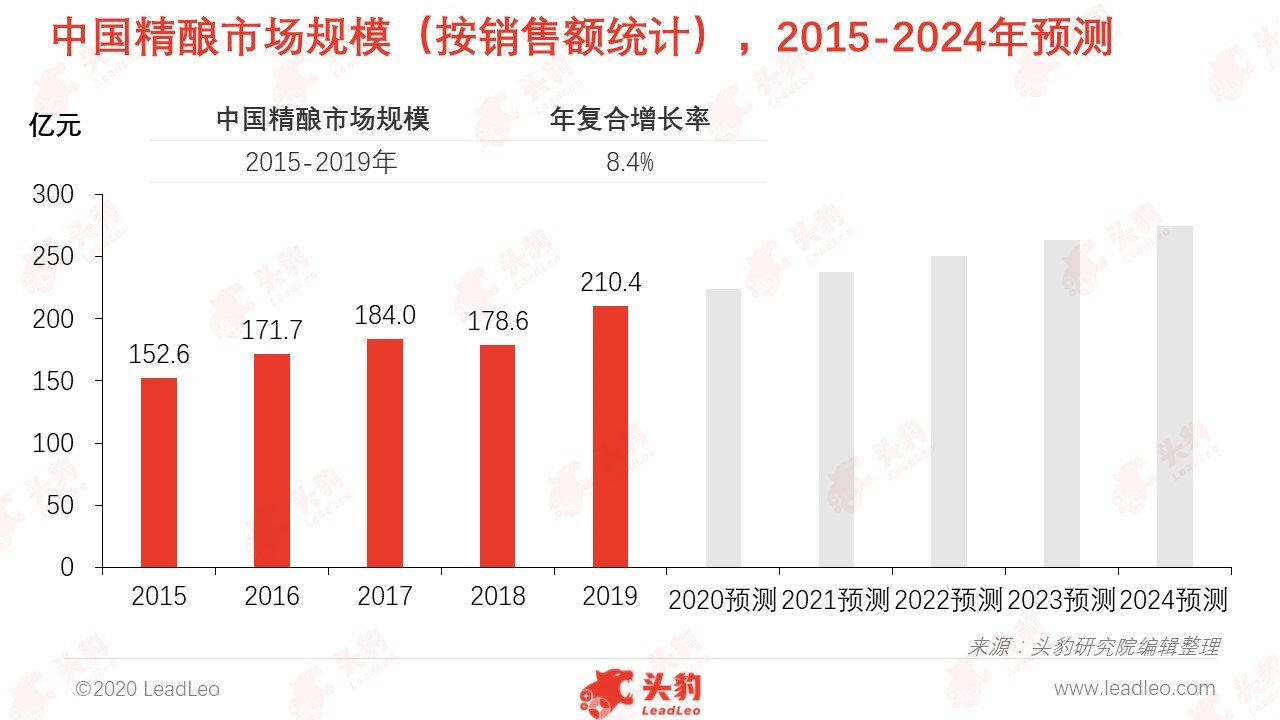

2015-2019年,中国精酿市场规模(按销售额统计)从152.6亿元增加至210.4亿元,年复合增长率为8.4%。受益于中国市场消费升级,预计中国精酿市场规模(按销售额统计)将在未来继续增长。

深度见解:精酿行业增长迅速,未来百花齐放

精酿以“舶来品“的身份进入中国,给啤酒工业带来了新的观念:原料为纯麦芽、独立而小规模酿制及口味的差异和丰富性。精酿市场也由被国际巨头占据到中国自主品牌萌芽和快速成长。除新兴的专业精酿品牌外,传统啤酒商也在寻求转型,升级产品推出精酿,产品升级路径包括自主推出新产品和直接引入国际成熟品牌两类。

2020年中国精酿企业自主推出新产品的能力有限,多为引进或模仿国际企业,创新能力有限,受疫情影响服务和消费相关产业暂时被抑制。但随疫情控制得力,居民爆发的需求会给精酿行业提供新的增长动力。

精酿消费者多为高学历高收入人群,此类人群存在大量差异化需求,精酿潜在市场广阔。而随着大众消费能力的增强,以及其他啤酒消费者的消费观念从“拼量”向享受高品质啤酒转变,中高档啤酒的市场仍有较大的提升空间。在中国啤酒总产量持续下滑的情况下,需求结构的改变也将倒逼生产企业升级产品结构,加大高档产品占比,提高单品种毛利率,从而提升企业的盈利能力。

标签: